三連休2日目今日もブログ更新していきます。

本日は昨日の記事の続きで超期待投資信託「SBI・SCHD」について書いていきます。

↓昨日の記事はこちら↓

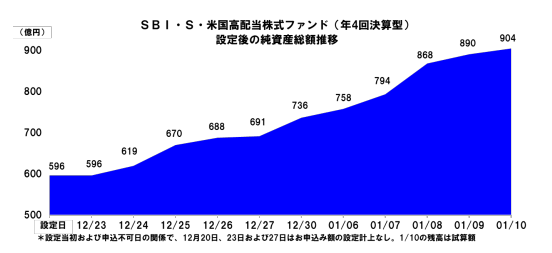

SBI・SCHDの純純資産額が凄いことに!

まずはSBI・SCHDの純資産額の推移がとんでもないことになっています。

2024年12月20日の設定日には募集期間が10営業日しかないにも関わらず596億円が集まりました。

これはネット販社専用ファンドとしては過去最大です。

その後12営業日で900億円到達、1月10日時点で904億円になりました。

(※SBI証券ニュースリリースより)

先に販売された楽天証券のSCHDも設定開始から1ヶ月で275億円到達し凄かったのですが、これをはるかに上回る勢いでの資金流入です。

SCHDの人気と楽天証券より安い手数料によって集まった結果ですね。

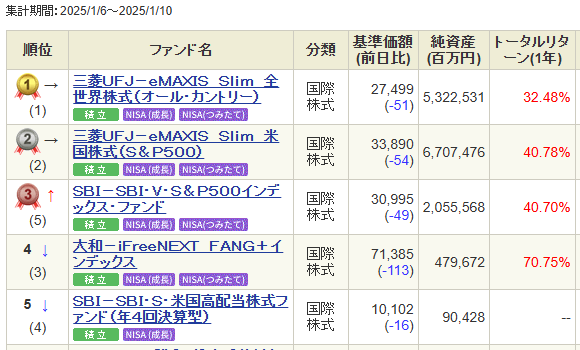

ちなみに他の投資信託と比べても人気度がわかります。

↓SBI証券週間販売ランキング↓

週間販売ランキングで5位に入っています。

↓SBI証券月間販売ランキング↓

わずか10営業日ながら月間販売ランキングでも6位になっています。

ちなみに私は第3位の「SBI・V・S&P500インデックスファンド」を積立購入し、第6位の「SBI・S・米国高配当株式ファンド(年4回決算型)」を一括購入しているので、人気筋で購入していることになります。

NISAで購入するときの注意点

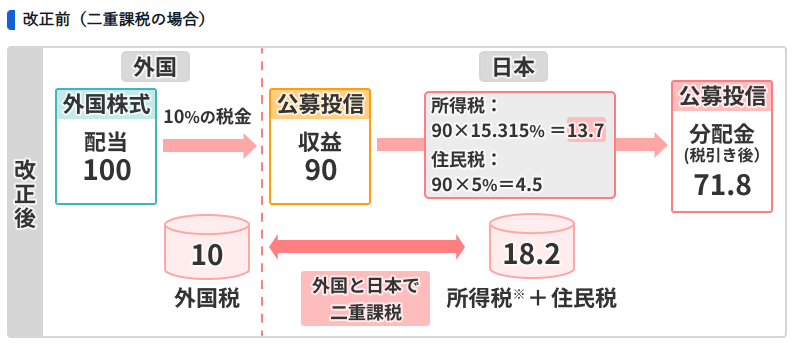

・外国株式に投資すると二重課税(外国税+国内税)がかかる。

まずは以下の表のとおり、SCHDなど外国株式に投資すると利益に対して外国税10%(米国の場合)と国内税(所得税、住民税、復興特別税)が掛かり利益100に対し税引き後71.8の受取になります。

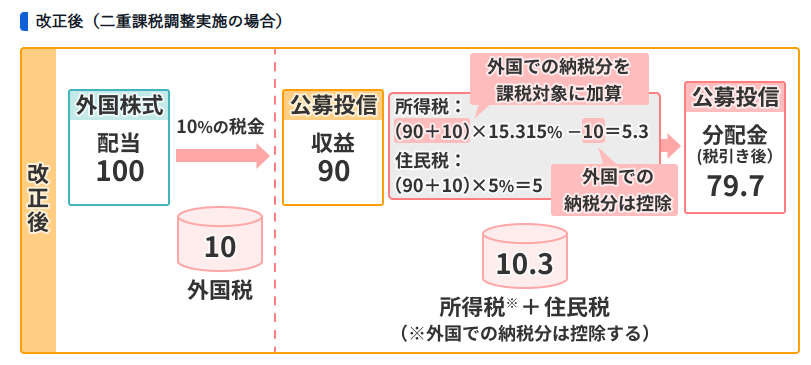

・国内投資信託は自動的に二重課税制度を調整してくれる。

二重課税制度は外国でも税金を払い国内でも税金を払うのはおかしいだろうということで、収める税金額を減額してくれる制度です。

外国での納税分を控除してくれます。

以前は確定申告を行うことで払いすぎた税金を還付してもらう必要がありました。

しかし今は国内投資信託の普通分配金は自動的に調整してくます。

結果71.8%の受取だったのが79.7%になります。

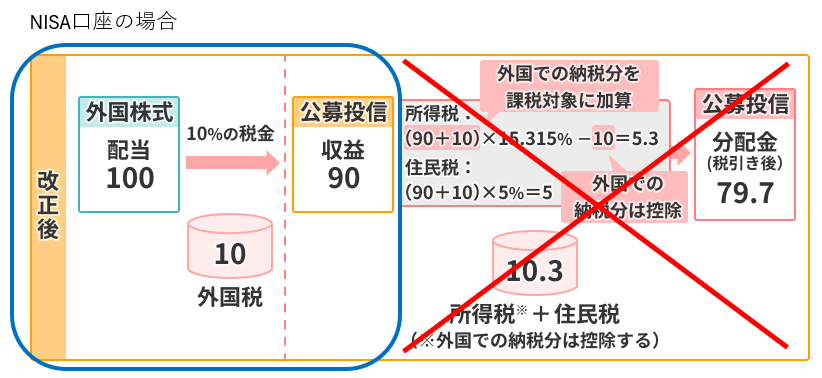

・NISA口座では外国税控除は適用されない。

NISA口座は利益に税金は掛かりません。

しかしこれはあくまで国内税金に限ります。

ですので国内税金は掛からないですが外国税は支払う必要があり、二重で支払ってもいないので、二重課税制度も適用されません。

NISA口座で分配金を貰っても10%の外国税は掛かり、90%の受取になります。

・NISA口座の空枠があれば購入してもOK

SBI・SCHDを購入した時の受取額をまとめると以下になります。

特定口座(一般):79.7

NISA口座:90.0

NISA口座で購入すれば分配金に税金が10%が掛かります。

本来NISA口座で発生した国内株式配当金や売却益には税金が掛かりません。

ですがSBI・SCHDを購入した場合は分配金には税金が掛かるのでNISAの非課税メリットを全て使えません。

これが注意点です。

しかしながら特定口座で保有した場合よりも税金が安くなるのも事実です。

ですのでNISAの購入限度額に空きがあり、他に購入する予定が無ければNISA枠で購入すべきです。

さいごに

私自身もNISA枠でSBI・SCHDを購入しています。

成長投資枠の年間限度額240万円を使い切り、それでもSCHDを買える人はそう多くないと思いますし、私もそんな余裕は無いです。

今日はSBI・SCHDの人気度とNISA口座購入時における注意点を書きました。

NISA口座はそもそも損益通算(利益と損失を併せる)が出来ないので、損失を出す可能性が高い投資は不向きだと思っているので確実に利益取っていきたいですね。

非課税メリットを活かすためにも利益が大きくなるものに投資すべきという考え方もありますが。。。

以上2回に分けて期待の投資信託(個人的にですが)「SBI・SCHD」について書きました。

少しでも皆さんの選択肢の助けになればと思います。

では、本日も当ブログに訪れていただきありがとうございます。

今年の目標、ブログ毎週投稿:1月2週目クリア!!